Selon une analyse de Wood Mackenzie, plusieurs évolutions majeures sont à surveiller en 2025 sur le marché de l’hydrogène, allant de l’expansion de l’hydrogène bleu sur le marché américain à la montée en puissance des électrolyseurs chinois. Tour d’horizon des cinq grandes tendances prévues pour l’année à venir.

Si

2024 est considérée comme une « année blanche », 2025 offre de nouvelles perspectives au marché de l’hydrogène. Alors que le récent lancement en France du

mécanisme de soutien à la production d’hydrogène décarboné redonne un coup de boost à la filière, le cabinet Wood Mackenzie dresse la liste des cinq grandes tendances de l’année 2025.

1. La montée en puissance de l’hydrogène bleu aux États-Unis

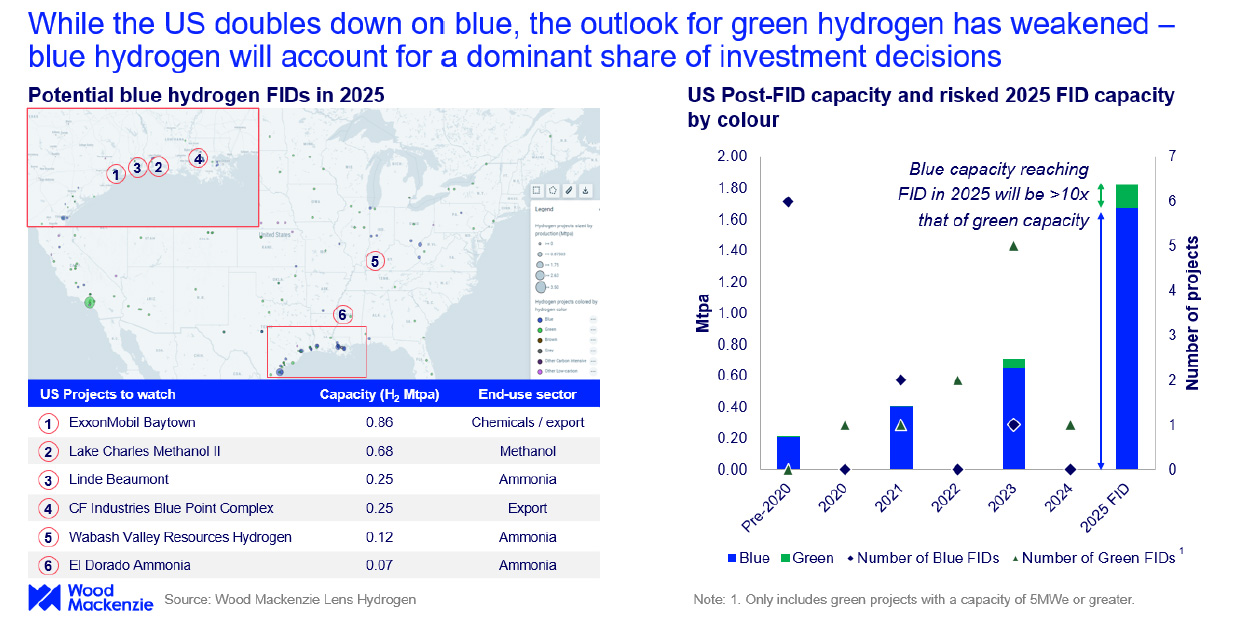

Avec l’arrivée au pouvoir de Donald Trump, les États-Unis consolideront leur position de leader mondial de l’hydrogène bleu en 2025, avec plus de 1,5 million de tonnes par an de capacité atteignant une décision finale d’investissement (FID). Ce chiffre dépasse de loin celui de l’hydrogène vert, freinée par des incertitudes réglementaires et des coûts élevés.

Selon Mackenzie, le crédit d’impôt 45Q, conçu pour encourager la capture, l'utilisation et le stockage du carbone (CCUS), jouera un rôle clé dans cette dynamique.

2. Les giga-projets progressent malgré les défis

Malgré les difficultés à sécuriser des acheteurs, Wood Mackenzie estime qu’au moins un projet de grande envergure (capacité d'électrolyseur de 1 GW ou plus) devrait atteindre une décision finale d’investissement courant 2025. Le rapport cite des exemples comme Neom Helios en Arabie saoudite et Kakinada en Inde, fortement soutenus par les gouvernements et des conditions locales favorables.

A l’échelle mondiale, l’Inde, la Chine, et le Moyen-Orient se démarquent, bénéficiant d’une énergie renouvelable à faible coût et d’initiatives gouvernementales soutenant la production d’hydrogène vert.