A travers trois scénarios, le pétrolier-énergéticien BP envisage l’évolution du mix énergétique dans le monde vers 2050. L’hydrogène y trouve bien sûr sa place, en particulier pour la mobilité lourde.

Accéléré, Net zéro (le plus sobre), Nouvelle dynamique (le plus énergivore) sont les trois scénarios que BP révise régulièrement en fonction des événements majeurs qui peuvent influer sur la disponibilité et les prix des énergies. Le conflit russo-ukrainien en est un. Un autre est constitué par la loi américaine sur la réduction de l’inflation adoptée en 2022.

BP prévient que ses projections n’ont pas été publiées pour tracer des voies, mais plutôt pour évaluer l’évolution possible du mix énergétique en fonction de ce que l’on sait à un moment donné, et, surtout, pointer les inconnus qui pourraient complètement faire dévier la trajectoire réelle.

Concrètement, le pétrolier-énergéticien estime que les probabilités pour que cette dernière suive précisément l’un de ses scénarios sont minimes. En particulier parce que d'ici à 2050 des technologies nouvelles et à venir seront à l’œuvre. Leur prise en compte pourra aussi dépendre de la place que voudront bien leur donner les autorités mondiales. On pense alors forcément aux biocarburants et carburants synthétiques, ces derniers offrant de sérieux débouchés à l’hydrogène bas-carbone.

Ce nouveau rapport publié en juillet 2023 ajoute à celui révélé en janvier dernier une partie avec une analyse plus approfondie sur la demande en énergie dans les secteurs de l’industrie, du bâtiment et des transports.

Les pistes pour la décarbonisation

Si l’on peut reprocher à l’Europe et à la France de miser beaucoup aujourd’hui sur l’électricité décarbonée pour réduire les émissions de gaz à effet de serre et de polluants, BP regarde bien plus large. Comment ? En incluant, en plus du solaire et de l’éolien, les produits de la biomasse que sont les biocarburants, y compris le

bioGNV, et l’hydrogène de plus en plus vert et bleu.

Dans les projections, les énergies fossiles restent encore bien présentes, grâce à la possibilité de capturer le CO2 qui pourrait être exploité en particulier pour produire des carburants alternatifs. Dans les trois scénarios, l’électricité domine concernant la consommation, et une part importante est encore attribuée aux produits pétroliers.

La projection Net Zéro donne à l’hydrogène décarboné son meilleur rôle (part de 21 % dans le mix d’énergie primaire) en 2050, avec un volume supérieur au gaz naturel et au charbon. C’est l’inverse dans les deux autres scénarios, avec à peine 5 % en 2050. La molécule H2 s’efface cependant toujours devant la catégorie fourre-tout « Other ». En s’arrêtant à la situation des Etats-Unis,

L’hydrogène dans la mobilité

Au niveau mondial, l’hydrogène ne pèserait que quelques millions de tonnes à l’année pour la mobilité en 2030, au bénéfice essentiellement du rail et du transport routier lourd. La cause de cette lenteur ? le temps nécessaire aux projets de production d’hydrogène bas-carbone pour se concrétiser, et le besoin « d’un soutien politique considérable » pour encourager son utilisation à la place d’alternatives moins coûteuses.

En revanche, vingt ans plus tard, la consommation s’accélèrerait et flirterait avec les 100 et 200 millions de tonnes par an respectivement pour les scénarios millions de tonnes qui servirait également l’industrie, le chauffage, la construction, etc.

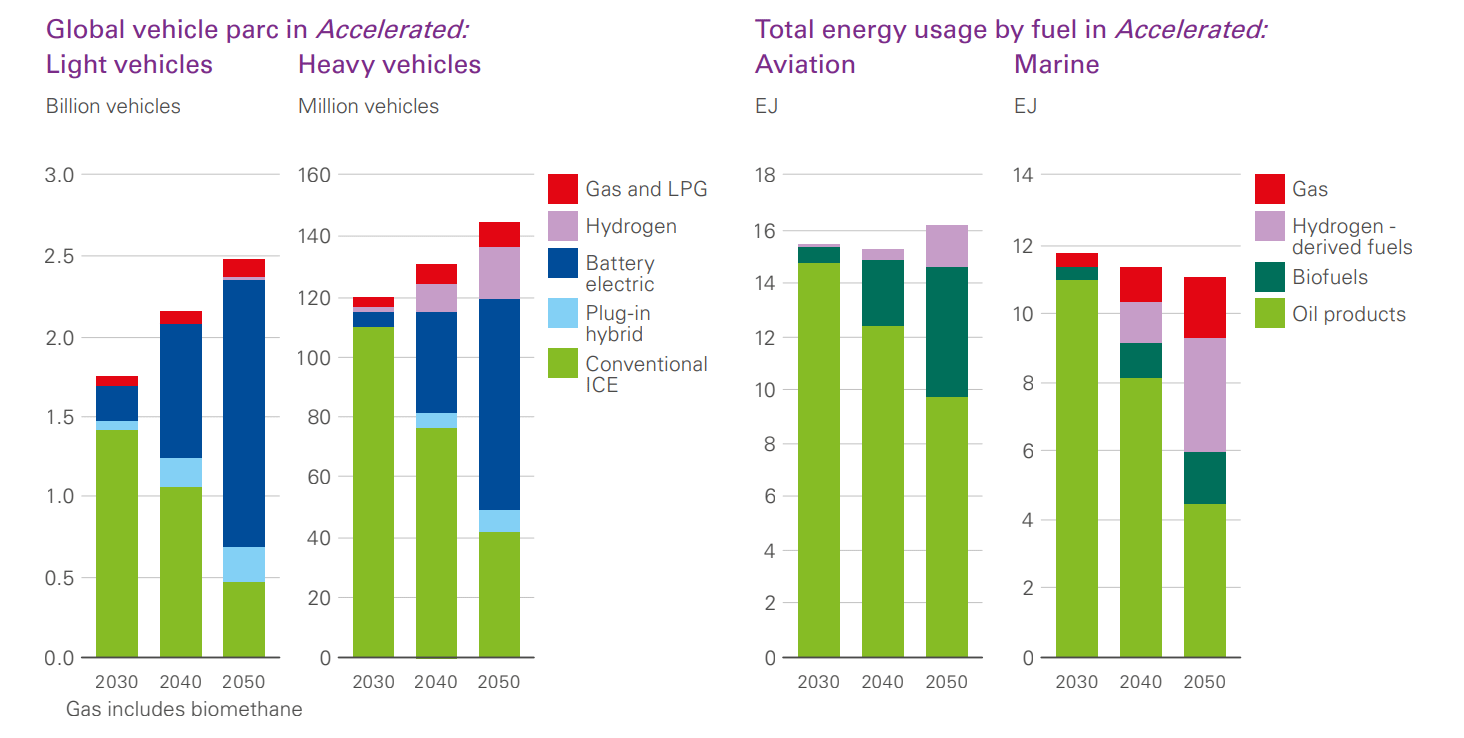

Si une part prépondérante est attribuée à la route et au rail sous forme d’hydrogène pur, c’est dans des carburants dérivés que la molécule H2 serait le plus exploitée. Ce serait davantage au bénéfice du transport maritime dans le scénario Accéléré, mais plutôt pour l’aviation avec la projection Net Zéro.

Maritime

Pour les bateaux, l’ammoniac, le méthanol et le gazole de synthèse formés avec de l’hydrogène bas-carbone représenteraient 30 et 55 % du mix en 2050 dans les deux scénarios les moins énergivores. En revanche, le pétrole conserverait plus de trois quarts de part en énergie marine avec la projection Nouvelle dynamique.

Le rapport pointe cependant des difficultés à aplanir. Pour l’ammoniac qui semble la solution la plus compétitive à grande échelle, l’usage généralisé doit écarter au préalable tous les dangers de pollution et d’intoxication. En outre, les moteurs compatibles avec ce carburant alternatif sont encore en cours de développement. Ce qui n’ouvre pas forcément la voie au méthanol plombé par un point d’éclaire bas et des coûts d’approvisionnement qui seraient plus élevés. C’est pourquoi le GNL l’emporterait sur eux dans une première phase, vers 2035.

Aucun des trois scénarios ne prévoit la totale disparition des produits pétroliers. C’est dans Net Zéro qu’il descend au plus bas, vers 10 % du mix.

Aviation

Selon BP, maintenant que les restrictions pour lutter contre la Covid-19 sont assouplies, les déplacements par avions ont repris. Pour 2050, le groupe envisage une augmentation limitée entre 75 et 115 % en kilomètres par passager du fait du coût des carburants entraînant des prix dissuasif pour de nombreux voyageurs. Une longue durée de vie des appareils fonctionnant actuellement au kérosène et des besoins en autonomie élevée pour certaines destinations ne facilitent pas l’adoption de l’électrique à batterie ou à pile H2. Le carburéacteur synthétique obtenu avec de l’hydrogène ne pèserait que 10 à 30 % dans les carburants réservés à l’aviation dans un peu moins de 30 ans, contre 10-40 % pour ceux dérivés de produits biosourcés.

Voitures et utilitaires légers

A échéance 2050, BP envisage un parc mondial de véhicules légers frisant les 2,5 milliards d’unités. Pour ces voitures et utilitaires, la part de l’hydrogène apparaît négligeable dans les graphes du rapport d’environ 130 pages.